Porez na dobit: utjecaj rasta kamatnih stopa na transferne cijene

Tržišne kamatne stope u RH

Sukladno članku 14. Zakona o porezu na dobit, povezane osobe, rezidenti RH, na primljene i dane zajmove mogu obračunati kamatu samo do visine kamata koja bi se ostvarila između nepovezanih osoba u trenutku odobrenja zajma.

Nadalje, u istom je članku propisano da kamatnu stopu za takve zajmove određuje i objavljuje ministar financija prije početka poreznog razdoblja u kojem će se koristiti, a ista se primjenjuje za sve vrste zajmova neovisno o njihovoj ročnosti i drugim karakteristikama. Pred kraj svake godine, ministar financija objavljuje u Narodnim novinama Odluku o objavi kamatne stope na zajmove između povezanih osoba. Zadnja takva Odluka objavljena je u NN 151/2022 i propisuje kamatnu stopu na zajmove između povezanih osoba u 2023. godini u visini od 2,4%.

Negativni aspekti korištenja jedinstvene propisane stope u 2023. godini

Na prvi pogled, jasno je da je propisana kamatna stopa od 2,4% relativno niska u usporedbi s kamatnim stopama koje trenutno vladaju na tržištu. Naime, Pravilnik o porezu na dobit propisuje da se takva kamata „utvrđuje kao aritmetička sredina prosječnih kamatnih stopa na stanja kredita odobrenih na razdoblje dulje od godine dana nefinancijskim trgovačkim društvima, a koje je Hrvatska narodna banka objavila u tekućoj kalendarskoj godini.“

Upravo radi korištenja 2022. godine kao baze za izračun ove stope, a značajnog rasta kamatnih stopa koje je uslijedilo baš početkom 2023. godine, dolazimo do izazova s kojim će se određeni porezni obveznici susretati prilikom obračuna tržišnih kamatnih stopa za 2023. godinu.

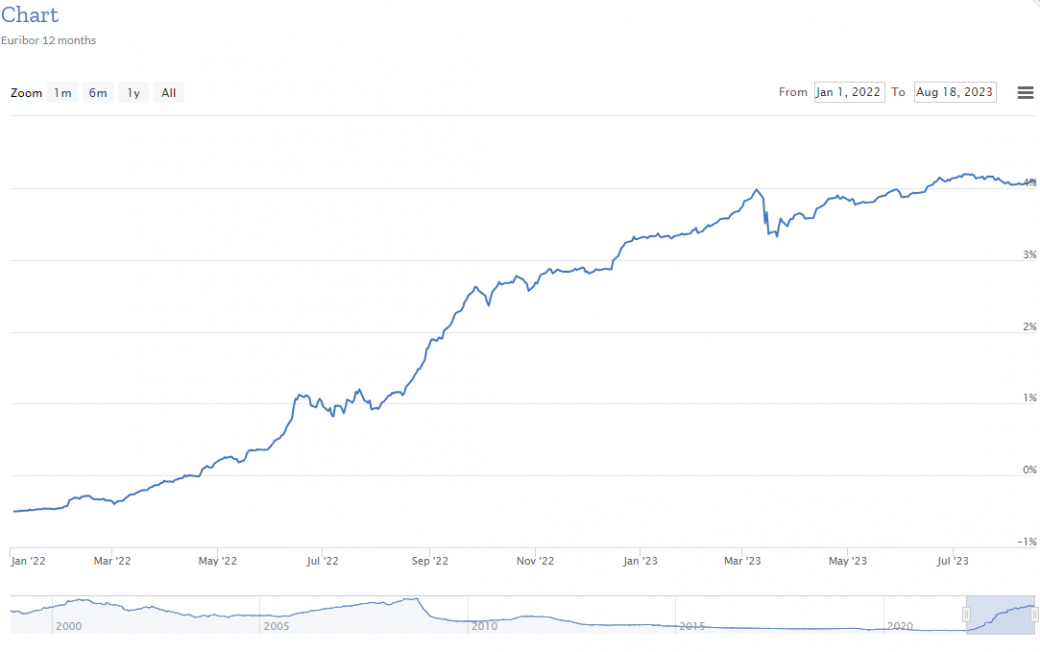

Navedeni skok dobro se vidi iz kretanja 12 mjesečnog Euribor-a[1] od početka 2022. do danas:

Izvor: https://www.euribor-rates.eu/en/current-euribor-rates/4/euribor-rate-12-months/

Iz prikazanog grafa jasno je uočljiv rast tek u drugoj polovici 2022. godine, te daljnji rast u 2023. do danas.

Naime, korijen ovog problema leži u činjenici da porezni obveznici, koji koriste stopu propisanu od strane ministra financija, moraju u praksi svake godine istu usklađivati sa stopom propisanom za tu godinu, a ne nužno oslanjajući se na stopu koja je bila važeća u trenutku odobrenja zajmova, iako je tako propisano zakonom o porezu na dobit. Dodatno, ministar financija propisuje jedinstvenu stopu za sve zajmove, ne uzimajući u obzir bitne determinante zajmova, kao što su iznos, ročnost, kreditni rejting, osiguranje zajma, garancije i slično.

Uz to, nerezidentno društvo koje u 2023. daje zajam povezanoj osobi, rezidentu RH, malo vjerojatno će zaračunati stopu od 2,4%, s obzirom na to da ista vjerojatno neće biti u skladu s tržišnim stopama u njegovoj državi, te će to društvo biti primorano korigirati osnovicu poreza na dobit u svojoj državi.

Primjer kamatne neusklađenosti

Za primjer, uzmimo društvo A, rezidenta Slovenije, koje odobrava zajam društvu B, rezidentu RH. Naime, tzv. Pravilo sigurne luke (engl. Safe-harbour rule) omogućuje poreznim obveznicima u Sloveniji korištenje kamatne stope koja se izračunava s obzirom na 12 mjesečne Euribor stope na datum odobrenja kredita, uvećano za određene postotke s obzirom na dospijeće i kreditni rating. Samim time, društvo A bi na zajam odobren društvu B 18.8.2023., sukladno lokalnim propisima, zaračunalo kamatnu stopu od minimalno 4,091%, koliko je iznosio 12 mjesečni Euribor na taj datum (ne uzevši u obzir dodatna uvećanja vezano za dospijeće i kreditni rating).

Navedeno s druge strane znači da bi hrvatsko društvo B, koje se koristi stopom propisanom od strane ministra financija, smjelo priznati rashode od kamate do maksimalnog iznosa od 2,4%, što znači da bi sva razlika bila porezno nepriznat trošak društva B.

Porezna optimizacija

Ovaj jaz između propisanih i stvarnih kamatnih stopa na tržištu može dovesti do značajnih poreznih troškova društava, tj. nepovoljnih poreznih implikacija koje se ogledaju u nemogućnosti priznavanja cjelokupnih iznosa kamata[2].

Međutim, od 2017. hrvatski zakon dopušta poreznom obvezniku da se kamata utvrđuje korištenjem jedne od propisanih metoda kojom se utvrđuju ostali odnosi između povezanih strana (korištenjem OECD Smjernica). Drugim riječima, porezni obveznik može odlučiti da neće primjenjivati kamatnu stopu koju propisuje ministar financija, već kamatnu stopu koju smatra i za koju može dokazati, primjenom propisanih metoda za određivanje cijena u odnosima s povezanim osobama, da je tržišna. Ukoliko se porezni obveznik odluči na dokazivanje tržišnosti kamatne stope primjenom metoda za određivanje transfernih cijena, tada je uvjet da taj način primjenjuje dosljedno na sve ugovore.

Svakako je potrebno imati na umu da se takva analiza provede u skladu s odredbama lokalnih propisa i OECD Smjernica. Uz to, pravo na korištenje Direktive EU za promjenu 0% poreza po odbitku na kamate između država članica EU, primjenjivo je samo na tržišnu kamatnu stopu. Navedeno je još jedan od bitnih razloga zašto je jako važno dobro dokumentirati i dokazati postupak određivanja tržišne stope.

Zaključak

Iako navedene metode, od kojih se za zajmove najčešće primjenjuje metoda usporedive nekontrolirane cijene, iziskuju dodatne troškove za porezne obveznike, pa se isti najčešće vode propisanim stopama uz dodatna uvećanja poreznih osnovica, upravo ovaj veliki raskorak u tržišnim i propisanim stopama u 2023. godini može rezultirati velikim uštedama za poreznog obveznika, ako isti provede adekvatne analize tržišta, kako bi dokazao da se određena stopa, drugačija od one propisane, smatra tržišnom.

Na taj način, moguće je smanjiti efekt nepriznatih kamatnih stopa, ili ga čak u potpunosti eliminirati.

[1] Više o tome što je Euribor i značenju istog na linku

[2] u ovom članku ne razmatramo utjecaj stanjene kapitalizacije i druga ograničenja za kamate, već isključivo visinu kamatnih stopa

Dokument možete preuzeti u nastavku.